L’essentiel à retenir : Le nouveau plan comptable (ANC n°2022-06) entre en vigueur le 1er janvier 2025, simplifiant la présentation en reclassant les cessions d’immobilisations et supprimant les transferts de charges. Cette évolution clarifie la performance et facilite la lecture des états financiers. Anticiper ces changements exige une préparation incluant mise à jour logicielle et formation.

Fatigué des complexités de l’ancien plan comptable qui alourdissent vos états financiers ? Le nouveau plan comptable 2025, imposé par l’ANC, révolutionne la gestion en supprimant les transferts de charges et en recentrant le résultat exceptionnel sur des événements réellement inhabituels. Découvrez les étapes clés pour migrer sans erreur : audit des processus impactés (ex. cessions d’actifs), mise à jour des logiciels comptables, formation des équipes. Explorez aussi les adaptations sectorielles et les retours concrets comme la refacturation de frais ou la cession d’un véhicule. La structure homogène des comptes annuels améliore la comparabilité entre entreprises, tout en simplifiant la lecture des états financiers.

- Qu’est-ce que le nouveau plan comptable et pourquoi cette réforme ?

- Quels sont les changements majeurs qui impactent le compte de résultat ?

- Comment les états financiers et le plan de comptes vont-ils évoluer ?

- Comment bien vous préparer à la transition vers le nouveau plan comptable ?

- Quel est l’impact concret sur des opérations spécifiques ?

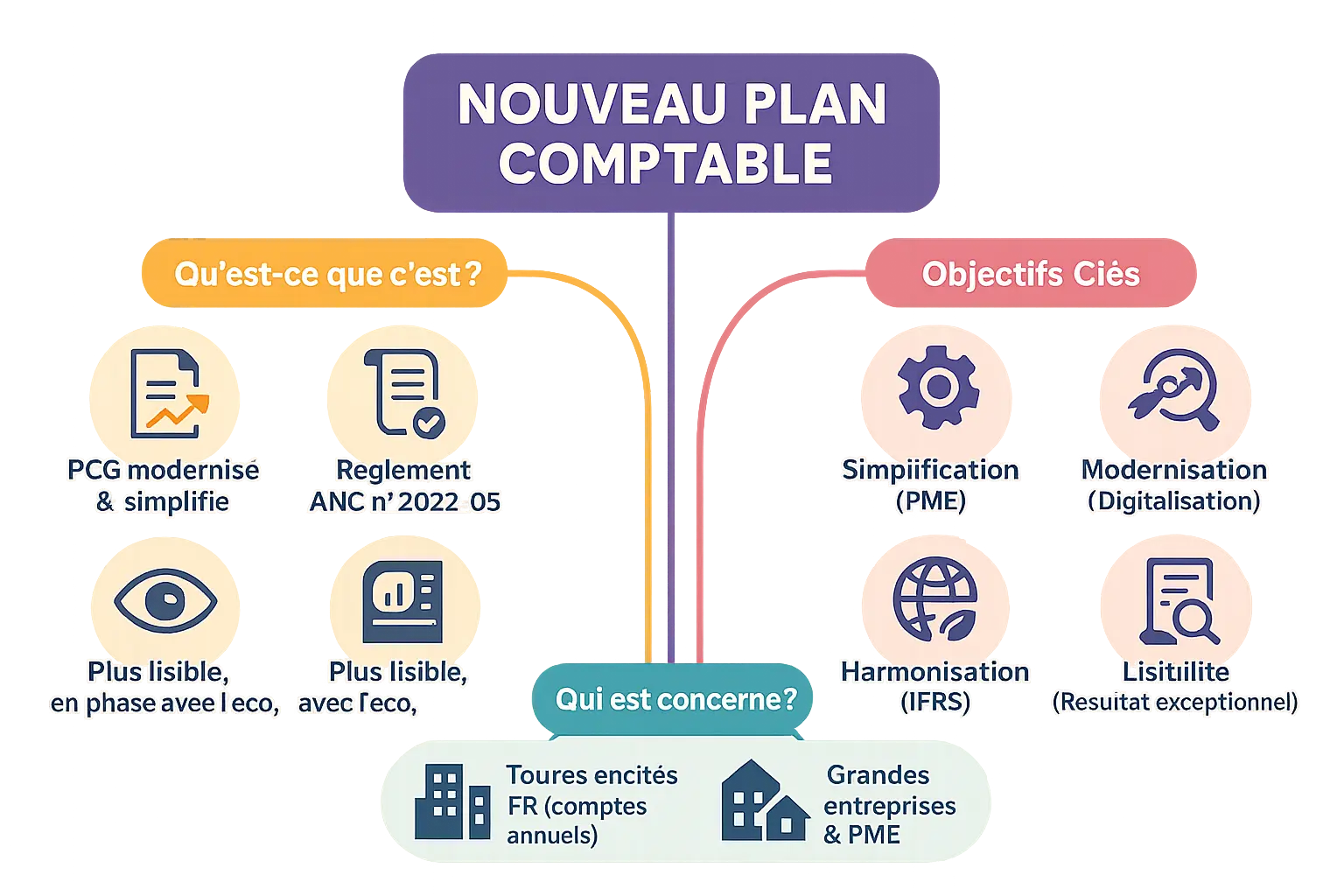

Qu’est-ce que le nouveau plan comptable et pourquoi cette réforme ?

Vous vous interrogez sur les bouleversements en cours dans la comptabilité française ? Le nouveau plan comptable, issu du règlement ANC n°2022-06, entre en vigueur le 1er janvier 2025. Il s’agit d’une version consolidée du Plan Comptable Général (PCG), établissant les principes et règles pour la tenue et la présentation des comptes annuels des entités. Contrairement à une idée reçue, cette réforme n’est pas une révolution, mais une évolution majeure visant à simplifier la lecture des comptes, à les moderniser et à les aligner sur les réalités économiques actuelles.

Quels sont les objectifs principaux de cette modernisation ?

L’Autorité des Normes Comptables (ANC) a structuré cette réforme autour de quatre piliers essentiels pour répondre aux besoins des entreprises et des lecteurs de leurs comptes. Voici les objectifs clés :

- La simplification : Réduire la complexité du plan de comptes (environ 1600 comptes contre plus de 2000 auparavant) pour faciliter l’accès à l’information financière, notamment pour les PME.

- La modernisation : Adapter les normes comptables aux enjeux digitaux et environnementaux, comme la comptabilisation des actifs numériques ou des quotas de CO₂.

- L’harmonisation : Rapprocher les pratiques françaises des normes internationales (IFRS) sans les adopter intégralement, pour des comparaisons transfrontalières plus fluides.

- La lisibilité : Clarifier la définition du résultat exceptionnel, désormais limité aux événements rares et hors du cadre habituel de l’activité.

Qui est concerné par cette mise à jour du plan comptable général ?

Toutes les entités soumises à l’obligation d’établir des comptes annuels en France sont touchées, qu’il s’agisse de grandes entreprises, de PME ou de micro-entreprises. Les exceptions sont rares et réservées à des régimes très spécifiques. Pour vous aider à vous adapter, des outils digitaux comme l’abonnement à un logiciel comptable en mode SaaS offrent des solutions clés en main. Ces logiciels intègrent les nouvelles règles et simplifient la transition, un atout précieux pour respecter les délais.

En résumé, cette réforme vise à rendre la comptabilité plus accessible, transparente et alignée sur les enjeux contemporains. Que vous soyez dirigeant d’une petite structure ou d’un grand groupe, anticiper ces changements est crucial pour éviter les erreurs de conformité et optimiser la présentation de vos comptes.

Quels sont les changements majeurs qui impactent le compte de résultat ?

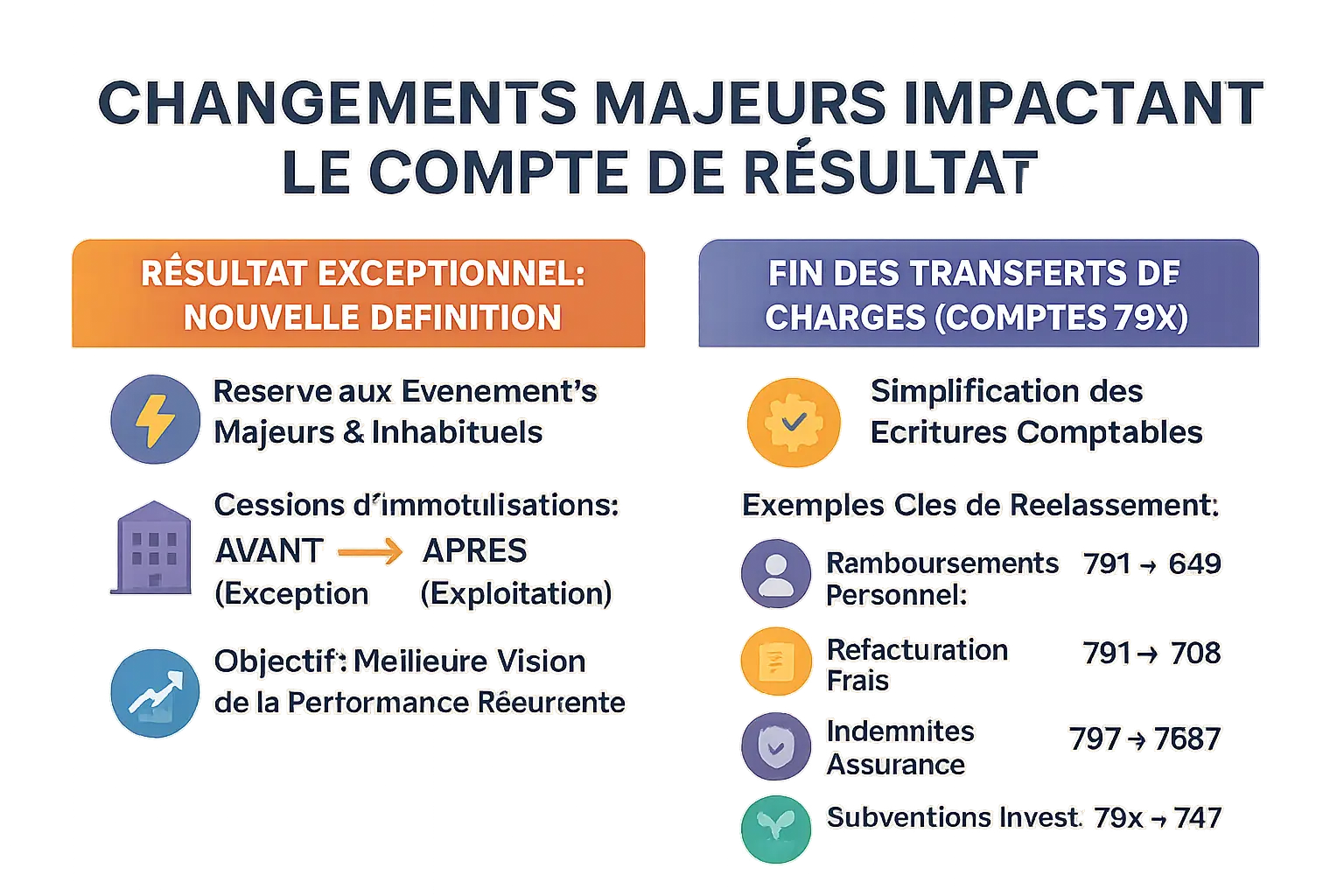

Comment la notion de résultat exceptionnel est-elle redéfinie ?

Vous vous demandez peut-être pourquoi certains éléments disparaissent des résultats exceptionnels. La réponse est simple : le nouveau plan comptable vise à clarifier la performance réelle de l’entreprise.

Désormais, seuls les événements à la fois majeurs et inhabituels restent dans la catégorie exceptionnelle. Un événement majeur influence directement la lecture financière, tandis qu’un événement inhabituel sort du cadre de l’activité normale et ne se répète pas.

Par exemple, une catastrophe naturelle est exceptionnelle, mais une cession d’immobilisation ne l’est plus. Ces opérations sont désormais classées en résultat d’exploitation via les comptes 657 (valeur comptable) et 757 (produits). Même chose pour les subventions d’investissement, désormais intégrées au compte 747.

Pourquoi ce changement ? L’objectif est de renforcer la transparence en éliminant les distorsions. Les produits de cession, souvent répétitifs, ne doivent pas masquer la performance récurrente. Cela permet une analyse plus précise de la santé économique réelle.

Pourquoi les comptes de transfert de charges sont-ils supprimés ?

Les comptes 791, 796 et 797 disparaissent. Cette simplification vise à améliorer la lisibilité en évitant les flux annulateurs qui complexifiaient le compte de résultat.

Les entreprises doivent désormais utiliser des comptes spécifiques ou ajuster directement les charges concernées. Ce changement élimine les écritures indirectes au profit d’une logique plus directe.

| Nature de l’opération | Ancien traitement comptable (Compte) | Nouveau traitement comptable (Compte) |

|---|---|---|

| Remboursements de charges de personnel (avantages en nature, indemnités…) | Compte 791 « Transferts de charges d’exploitation » | Compte 649 « Remboursements de charges de personnel » (créditeur) |

| Refacturation de frais (ex: mise à disposition de personnel) | Compte 791 « Transferts de charges d’exploitation » | Compte 708 « Produits des activités annexes » |

| Indemnités d’assurance reçues suite à un sinistre | Compte 797 « Transferts de charges exceptionnelles » | Compte 7587 « Indemnités d’assurances » |

| Quote-part de subvention d’investissement virée au résultat | Compte 79x | Compte 747 « Quote-part des subventions d’investissement virée au résultat de l’exercice » |

Ces modifications évitent les écritures qui se neutralisent et simplifient les états financiers. Par exemple, les remboursements de charges de personnel utilisent désormais le compte 649 au lieu du 791. Les indemnités d’assurance passent du 797 au 7587, évitant les distorsions.

Vous l’aurez compris, l’objectif est de rendre les comptes plus lisibles tout en maintenant la précision des flux économiques. La transition nécessite une adaptation des outils comptables, mais elle offre un avantage clé : une vision plus transparente de la gestion quotidienne.

Évolution de l’information financière » />

Évolution de l’information financière » />

Comment les états financiers et le plan de comptes vont-ils évoluer ?

Quelle est la nouvelle structure pour le bilan et le compte de résultat ?

Vous trouvez-vous souvent perdu dans la diversité des formats de présentation des états financiers ?

Désormais, le bilan abandonne les formats « abrégé », « de base » et « développé » pour un modèle unique en tableau. Actif et passif s’affichent côte à côte, facilitant la lecture des flux financiers.

Le compte de résultat adopte une présentation en liste, avec une réorganisation des rubriques pour améliorer la lisibilité. Les avances et acomptes sont intégrés aux immobilisations, et le résultat exceptionnel se présente en total net.

- Comparabilité renforcée entre entreprises grâce à l’harmonisation

- Adaptation aux petites structures avec des niveaux de simplification

- Suppression de plus de 20% des comptes (de 2000 à 1600 environ)

Ces modifications visent à réduire les erreurs, faciliter l’analyse comparative et améliorer l’efficacité des outils de traitement automatisé.

Qu’en est-il de l’annexe comptable ?

L’annexe, souvent source de confusion, devient un outil de transparence clé grâce à sa refonte. Les tableaux normés obligatoires structurés par thématiques (amortissements, provisions, échéances…) imposent une lecture standardisée.

Les principales évolutions incluent :

- Tableaux obligatoires pour les dépréciations, amortissements et mouvements d’immobilisations

- Présentation structurée des engagements hors bilan (cautions, crédits-bail)

- Transparence accrue pour les transactions avec parties liées

- Ajout du tableau des flux de trésorerie pour une meilleure visibilité

Un point crucial à ne pas négliger : la rigueur dans les procédures de cut-off. Une bonne gestion des délais garantit la cohérence des données, surtout avec les nouvelles règles d’évaluation.

Grâce à ces améliorations, l’annexe devient un document accessible aux investisseurs et banquiers, offrant une vue cohérente de la santé de l’entreprise. Prenez le cas d’une PME avec des crédits-bail : désormais, un tableau centralise les engagements et échéances, permettant aux créanciers d’apprécier les risques.

Comment bien vous préparer à la transition vers le nouveau plan comptable ?

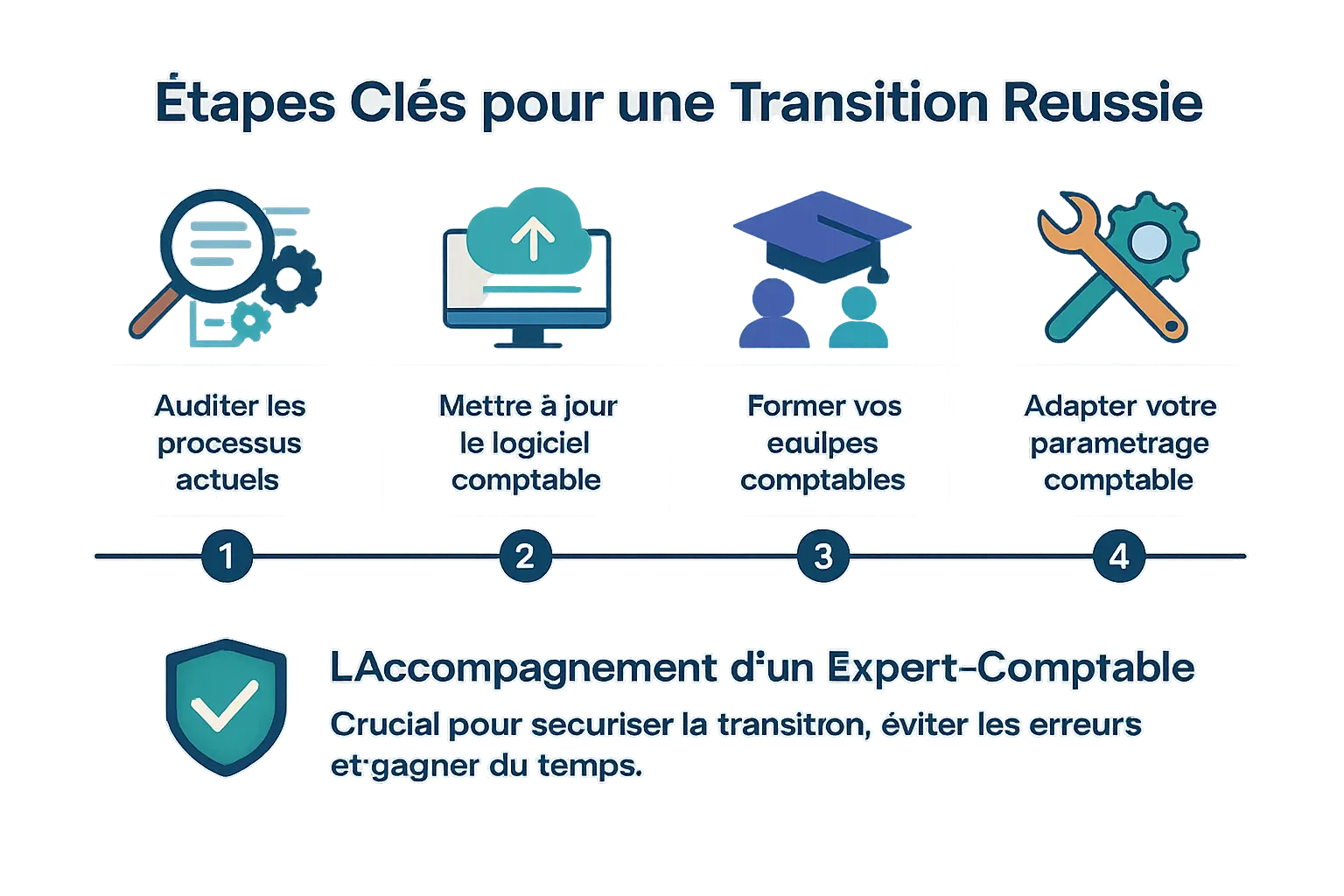

Quelles sont les étapes clés pour une transition réussie ?

La réforme du Plan Comptable Général 2025 va profondément modifier la façon de tenir vos comptes. Ne pas anticiper ce changement pourrait vous exposer à des erreurs lourdes de conséquences pour vos états financiers.

Pour éviter les pièges de cette transition, voici les étapes à suivre maintenant pour garantir une mise en conformité sans accroc :

-

Auditer vos processus actuels : Identifiez toutes les opérations impactées par la réforme (cessions d’actifs, refacturations, gestion des subventions…). Cet audit vous permettra de cartographier vos points de vigilance. Par exemple, vérifiez spécifiquement vos opérations courantes comme la gestion des subventions d’investissement, désormais transférées du compte 777 au 747.

-

Mettre à jour votre logiciel comptable : C’est une étape indispensable. Vérifiez auprès de votre éditeur que la mise à jour intégrant le nouveau plan de comptes 2025 sera disponible et planifiez son déploiement. En 2024, contactez votre prestataire pour confirmer la compatibilité de vos outils avec les nouvelles règles de présentation du bilan en tableau et du compte de résultat en liste verticale.

-

Former vos équipes comptables : Assurez-vous que votre assistant comptable administratif et vos comptables maîtrisent les nouvelles règles, notamment les nouvelles imputations et la nouvelle définition du résultat exceptionnel. Une formation ciblée sur les évolutions comme la suppression des comptes 791/796/797 ou la refonte des écritures de cession d’actifs sera particulièrement utile.

-

Adapter votre paramétrage comptable : Ne vous contentez pas de la mise à jour logicielle. Il faut revoir le paramétrage des comptes, les schémas d’écritures automatiques et les plans de reporting. Cette refonte concerne aussi le traitement des jetons détenus en compte 522 ou 523 selon leur usage, une nouveauté du PCG 2025.

Faut-il se faire accompagner par un expert-comptable ?

La réponse est clairement oui. L’accompagnement par un expert-comptable est crucial pour sécuriser la transition.

Ils pourront valider le nouveau paramétrage, former vos équipes et s’assurer de la conformité des premiers états financiers produits sous le nouveau référentiel. C’est un investissement qui permet d’éviter les erreurs coûteuses et de gagner du temps. En effet, un expert-comptable pourra anticiper les risques liés à la nouvelle présentation du bilan et du compte de résultat, et vérifier que vos dépréciations d’actifs suivent les nouvelles règles d’évaluation.

Une bonne collaboration commence par un document clair. La lettre de mission de votre expert-comptable doit explicitement mentionner son rôle dans cette transition vers le nouveau plan comptable.

Quel est l’impact concret sur des opérations spécifiques ?

Vous vous demandez sûrement comment appliquer concrètement le nouveau plan comptable à vos opérations courantes ? Cette réforme bouleverse l’organisation de vos écritures. Voici des cas pratiques pour comprendre ces changements.

Comment comptabiliser des opérations courantes avec les nouvelles règles ?

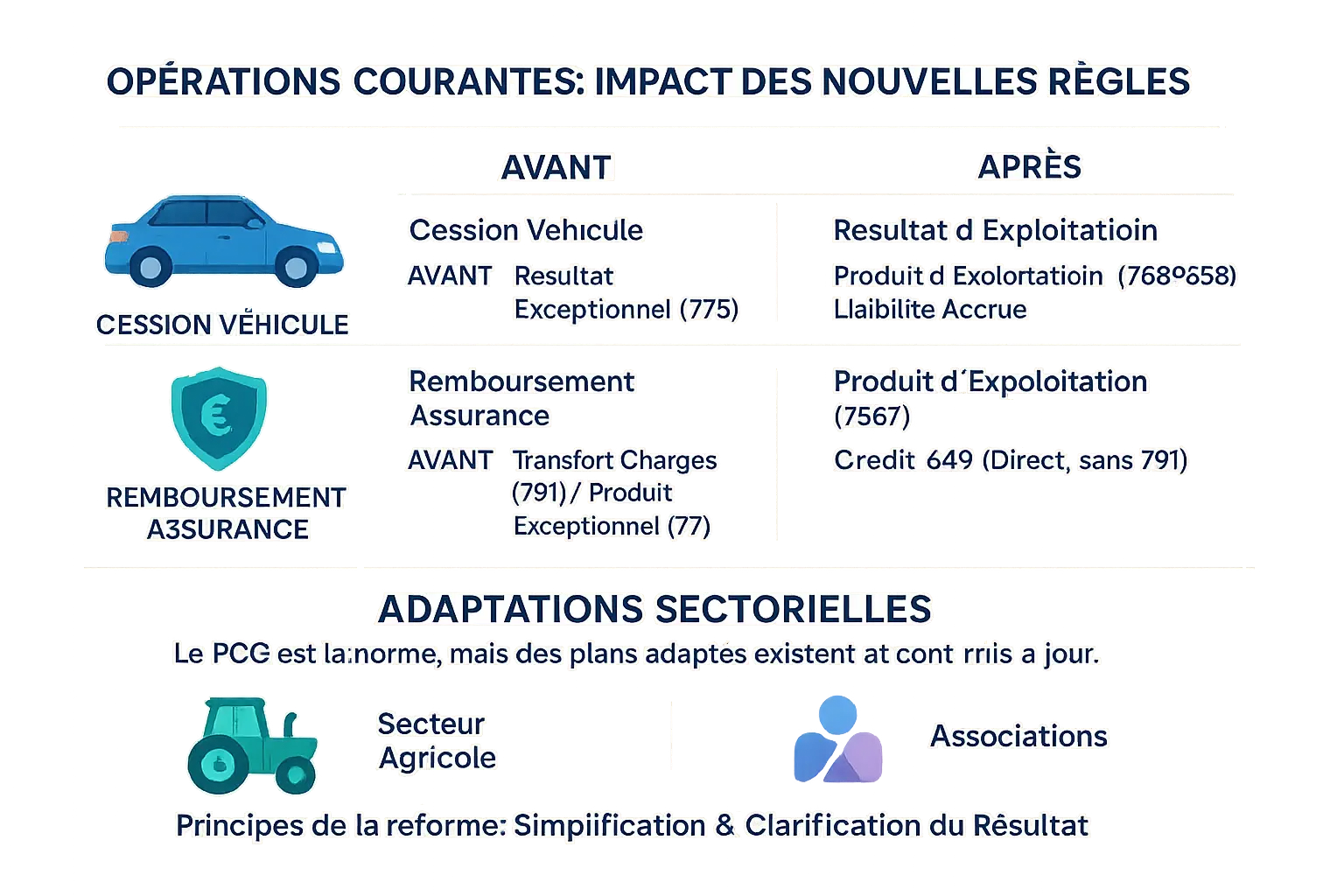

Le nouveau plan comptable change la donne pour des opérations que vous traitez quotidiennement. Ces modifications visent à améliorer la lisibilité de vos comptes en regroupant les opérations liées à votre activité principale.

- Ex. 1 : Cession d’un véhicule de société. Avant, la plus-value/moins-value était en résultat exceptionnel (comptes 775/675). Désormais, elle est enregistrée en résultat d’exploitation (comptes 758/658), liée à votre activité.

- Ex. 2 : Remboursement d’une assurance pour un petit sinistre. Avant, l’indemnité pouvait être en transfert de charges (791) ou produit exceptionnel (77). Elle est désormais dans un compte de produit d’exploitation (7587), améliorant la lisibilité des comptes.

- Ex. 3 : Avantages en nature. La suppression du compte 791 clarifie leur traitement. Ils sont désormais au crédit du compte 649, en contrepartie du compte de charge de personnel, soldant directement la charge.

Existe-t-il des adaptations pour certains secteurs d’activité ?

Le plan comptable général s’applique à toutes les entités, mais des adaptations sectorielles évoluent régulièrement. Ces aménagements intègrent les spécificités de certains métiers en conservant les principes de la réforme : simplification et clarification du résultat.

Prenons le secteur agricole, avec ses particularités. Les principes de la réforme s’appliquent aussi à ce domaine. Le plan comptable agricole s’aligne sur le nouveau plan comptable général.

Pour les associations, un plan dédié existe. Il s’adapte aux organismes à but non lucratif, avec des évolutions prévues en 2025.

Vous souhaitez approfondir les spécificités agricoles ? Consultez le plan comptable agricole. Ce site présente les comptes spécifiques à ce domaine.

Quel que soit votre secteur, le nouveau plan comptable s’adapte à votre activité. Ses outils reflètent précisément la réalité économique de chaque métier.

La réforme du plan comptable 2025 impose une évolution vers plus de clarté via la redéfinition du résultat exceptionnel, la simplification des états financiers et la suppression des transferts de charges. Pour préparer cette transition, priorisez un audit, une mise à jour logicielle et une formation adaptée. L’accompagnement d’un expert-comptable reste crucial pour une transition sécurisée et conforme.

FAQ

Quelles sont les principales modifications apportées par le nouveau plan comptable 2025 ?

Le nouveau plan comptable 2025 introduit plusieurs évolutions majeures. Vous retrouverez notamment une simplification du plan de comptes avec une réduction d’environ 20 % du nombre total de comptes (passant de plus de 2000 à environ 1600). Le résultat exceptionnel est désormais réservé aux événements « majeurs et inhabituels », excluant les cessions d’immobilisations désormais classées en résultat d’exploitation. Les comptes de transfert de charges (791, 796, 797) sont supprimés pour une meilleure lisibilité des états financiers. Enfin, bilan et compte de résultat adoptent une structure unique, plus adaptée à la digitalisation.

Quel compte remplace le 777 dans le nouveau PCG ?

Le compte 777 (« Produits des cessions d’éléments d’actif ») est remplacé par le compte 757 (« Produits des cessions d’immobilisations incorporelles et corporelles »). Cette évolution s’inscrit dans la redéfinition du résultat exceptionnel : les cessions d’actifs sont désormais intégrées au résultat d’exploitation pour refléter une activité récurrente. Par exemple, la vente d’un véhicule professionnel sera enregistrée au compte 757 (produits) et 657 (charges) au lieu des anciens 775 et 675.

Quels sont les nouveaux comptes comptables introduits ?

Le nouveau PCG restructure les comptes autour de cinq grandes classes : – Classe 6 : Charges (ex : compte 649 pour les avantages en nature). – Classe 7 : Produits (ex : 757 pour les cessions d’immobilisations, 7587 pour les indemnités d’assurance). – Classes 1 à 5 : Bilan (actif/passif). – Classe 8 : Comptes spéciaux (rarement utilisés). Les comptes de transfert (791, 796, 797) sont supprimés. Des comptes spécifiques comme le 722 (« Rémunérations, primes et avantages en argent ») remplacent l’ancien 7752 pour les rémunérations variables.

Le PCG 2025 est-il homologué ?

Oui, le PCG 2025 est homologué. Il découle du règlement ANC n°2022-06, adopté après validation par la Commission des normes comptables privées et publiques au Journal Officiel. Il s’applique obligatoirement aux exercices ouverts à partir du 1er janvier 2025, avec une possibilité d’application anticipée pour les exercices clos en 2024. Cette homologation garantit sa conformité avec les exigences réglementaires françaises et l’alignement partiel sur les normes européennes.

Quels sont les comptes du plan comptable 2025 ?

Le plan comptable 2025 structure les comptes en classes : – Classe 1 : Comptes de capitaux propres (10 à 15). – Classe 2 : Immobilisations (20 à 28). – Classe 3 : Stocks et encours (30 à 39). – Classe 4 : Créances et dettes (40 à 49). – Classe 5 : Comptes financiers (50 à 59). – Classe 6 : Charges d’exploitation, financières et exceptionnelles (60 à 65, 66 à 67, 68 à 69). – Classe 7 : Produits similaires (70 à 75, 76 à 77, 78 à 79). – Classe 8 : Comptes spéciaux (80 à 89). Les comptes « 79 » (transferts de charges) sont supprimés, et les cessions d’actifs utilisent désormais les comptes 657/757.

Quelle est la réforme du PCG applicable en 2025 ?

La réforme du PCG 2025 vise quatre objectifs clés : 1. Simplifier : Un plan de comptes unique remplace les systèmes « abrégé », « de base » et « développé ». 2. Moderniser : Adaptation aux enjeux numériques et aux normes européennes. 3. Harmoniser : Rapprochement partiel avec les normes IFRS pour faciliter les comparaisons internationales. 4. Améliorer la lisibilité : Redéfinition du résultat exceptionnel et suppression des transferts de charges. Cette évolution concerne toutes les entreprises soumises aux comptes annuels, avec des aménagements pour les micro-entreprises.

Quel compte remplace le 7752 dans le nouveau PCG ?

L’ancien compte 7752 (« Rémunérations variables ») est remplacé par le compte 722 (« Rémunérations, primes et avantages en argent »). Cette simplification permet de regrouper les rémunérations fixes et variables sous une même logique. Par exemple, une prime de performance sera désormais enregistrée au débit du compte 641 (rémunérations) et au crédit du compte 722, évitant les opérations de compensation inutiles.

Pourquoi utiliser le compte 722 ?

Le compte 722 est utilisé pour enregistrer les rémunérations variables et les avantages en argent, assurant une meilleure traçabilité des flux. Il remplace les anciennes pratiques où les comptes 7752 (rémunérations variables) ou 791 (transferts de charges) étaient utilisés, parfois de manière confuse. Par exemple, une prime exceptionnelle versée à un cadre sera comptabilisée en 641 (rémunération brute) et 722 (rémunération variable), facilitant l’analyse des coûts humains.

À quoi sert le compte 777 en comptabilité ?

Le compte 777 (« Produits des cessions d’éléments d’actif ») servait à enregistrer les plus-values sur ventes d’immobilisations. Il est supprimé en 2025 au profit du compte 757 (« Produits des cessions d’immobilisations incorporelles et corporelles »). Cette modification renforce la transparence : les cessions d’actifs, désormais en résultat d’exploitation, reflètent mieux la performance récurrente de l’entreprise. Par exemple, la revente d’un matériel industriel génère un produit en 757 et une charge en 657, au lieu des 777 et 677 précédents.