En résumé ? Le grand livre comptable centralise toutes les opérations financières par compte, assurant contrôle et conformité légale. Il permet de vérifier chaque mouvement, d’éviter les erreurs et de préparer les états financiers. Obligatoire pour la majorité des entreprises, il doit être conservé 10 ans, garantissant une traçabilité essentielle pour l’analyse économique et les audits.

Perdu face à l’exemple grand livre comptable et ses colonnes de débit/crédit qui semblent incompréhensibles ? Vous n’êtes pas seul : la comptabilité d’engagement effraie souvent les entrepreneurs qui découvrent le journal comptable et ses règles strictes. Cet article décortique concrètement le fonctionnement de ce document obligatoire à travers un cas pratique détaillé, pour vous montrer comment transformer des opérations quotidiennes en écritures structurées. Découvrez en 7 étapes comment ce pilier de votre comptabilité permet de vérifier vos soldes, détecter les erreurs et préparer vos bilans avec des outils accessibles à tous.

- Qu’est-ce qu’un grand livre comptable et à quoi sert-il ?

- L’exemple concret d’un grand livre comptable : pas à pas

- Comment interpréter les informations du grand livre ?

- Quelles sont vos obligations et les bonnes pratiques de tenue ?

Qu’est-ce qu’un grand livre comptable et à quoi sert-il ?

Le grand livre : la carte d’identité de vos comptes

Le grand livre comptable est le registre central de votre comptabilité. Il regroupe toutes les opérations financières, classées par compte (ex: « Banque », « Fournisseurs ») selon le plan comptable. C’est la « pierre angulaire » de votre système comptable, obligatoire avec le livre-journal et le livre d’inventaire. Vous devez le conserver 10 ans, sans rature ni ligne vide.

À quoi sert-il concrètement dans votre gestion quotidienne ?

Vous vous demandez comment suivre précisément vos paiements à un fournisseur ou vérifier un solde bancaire ? Le grand livre vous permet :

- De retrouver chaque mouvement lié à un compte spécifique

- De détecter des erreurs d’enregistrement

- De justifier à tout moment un solde créditeur ou débiteur

- De préparer vos états financiers (bilan, compte de résultat)

Exemple : Si vous achetez un ordinateur à 1 500 € en crédit, le compte « Matériel informatique » est augmenté au débit, tandis que le compte « Fournisseurs » est crédité. L’équation comptable (actif = passif + capitaux propres) reste équilibrée.

Quelles sont les mentions obligatoires à y faire figurer ?

Pour chaque opération, votre grand livre doit inclure :

- Le numéro et intitulé du compte (ex: 401 – Fournisseurs)

- La date de l’opération

- Un libellé clair (ex: « Paiement facture F1234 »)

- La référence à la pièce justificative

- Le montant au débit ou crédit

- Le solde après l’opération

En cas de vente de marchandises à 2 000 €, le compte « Clients » est débité (créance) et « Ventes » est crédité (recette). Ce croisement entre le journal (chronologique) et le grand livre (par compte) garantit la cohérence de vos données.

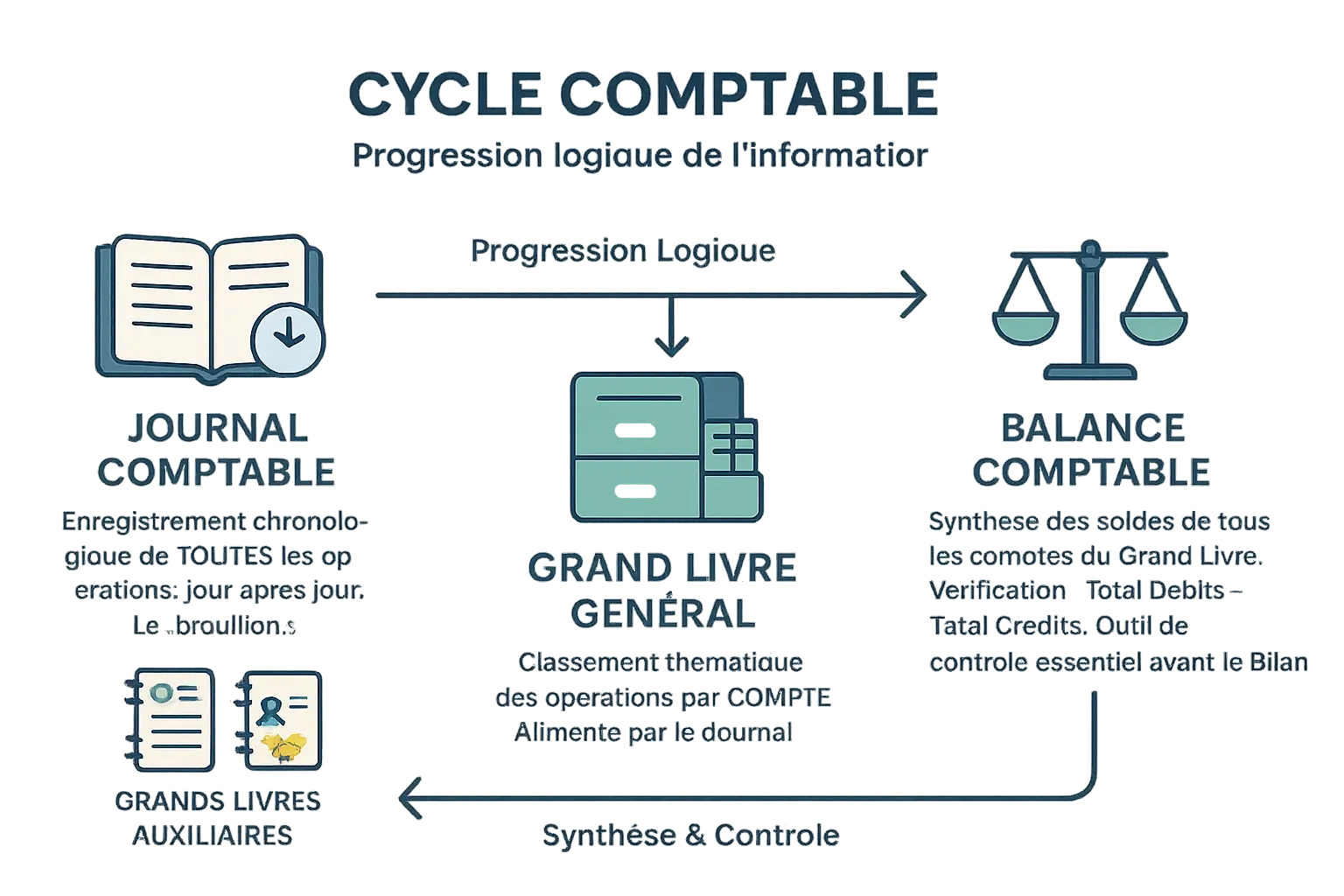

Comment le grand livre s’articule-t-il avec les autres documents comptables ?

Du journal au grand livre : le passage du chronologique au thématique

Le journal comptable note toutes les opérations (achats, ventes, paiements) dans l’ordre chronologique, avec date, montant et impact sur les comptes. Le grand livre trie ces données par compte (ex : banque, clients) pour une lecture structurée. Par exemple, un achat de matériel enregistré dans le journal apparaît dans les comptes 215 (Immobilisations) et 512 (Banque) du grand livre.

L’équation comptable (Actif = Passif + Capitaux propres) reste équilibrée : un achat de 1 000 € en crédit augmente l’actif (matériel) et le passif (fournisseurs) du même montant. Pour les petites structures, des outils comme Excel ou des logiciels spécialisés automatisent cette centralisation et limitent les erreurs.

Du grand livre à la balance comptable : la synthèse pour tout vérifier

La balance synthétise les soldes des comptes du grand livre. Elle liste débits, crédits et soldes pour identifier les déséquilibres, comme un solde débiteur de 5 000 € au compte 512 (Banque) qui ne correspondrait pas aux mouvements réels. Ce document valide la justesse des écritures avant de produire le bilan et le compte de résultat.

Et les grands livres auxiliaires, c’est quoi ?

Pour les entreprises avec de nombreux partenaires, les grands livres auxiliaires évitent de surcharger le grand livre général. Le compte 411 (Clients) du grand livre principal affiche le solde global, tandis que l’auxiliaire détaille chaque client (Dupont, Martin) et ses créances. Exemple : un solde de 15 000 € au compte 411 est décomposé en 8 000 € pour l’entreprise A et 7 000 € pour l’entreprise B. Ce découpage facilite le suivi précis des créances et des dettes.

L’exemple concret d’un grand livre comptable : pas à pas

Mise en situation : les premières opérations de la société « Alpha Services »

La société « Alpha Services » vient d’être créée. Voici ses opérations en mars :

- 1er mars : Apport en capital de 5 000 € par virement.

- 5 mars : Achat de fournitures (200 € HT + 40 € TVA). Paiement par carte (240 € TTC).

- 15 mars : Prestation de service facturée 1 000 € HT + 200 € TVA (client « Beta »).

- 25 mars : Paiement intégral de la facture par virement.

Les comptes impactés sont : 101 – Capital social, 512 – Banque, 606 – Fournitures, 44566 – TVA déductible, 411 – Clients, 706 – Prestations de services, 44571 – TVA collectée.

Le report des opérations dans le grand livre

| Date | Libellé | Débit | Crédit | Solde |

| 01/03 | Apport en capital | 5 000 € | 5 000 € C |

| Date | Libellé | Débit | Crédit | Solde |

| 01/03 | Apport en capital | 5 000 € | 5 000 € D | |

| 05/03 | Achat fournitures | 240 € | 4 760 € D | |

| 25/03 | Paiement client Beta | 1 200 € | 5 960 € D |

| Date | Libellé | Débit | Crédit | Solde |

| 05/03 | Achat fournitures | 200 € | 200 € D |

| Date | Libellé | Débit | Crédit | Solde |

| 05/03 | TVA sur fournitures | 40 € | 40 € D |

| Date | Libellé | Débit | Crédit | Solde |

| 15/03 | Facture n°1 | 1 200 € | 1 200 € D | |

| 25/03 | Paiement client | 1 200 € | 0 € |

| Date | Libellé | Débit | Crédit | Solde |

| 15/03 | Facture n°1 | 1 000 € | 1 000 € C |

| Date | Libellé | Débit | Crédit | Solde |

| 15/03 | TVA sur facture n°1 | 200 € | 200 € C |

Chaque ligne indique la date, l’opération, et l’impact en débit/crédit. Le débit montre une sortie d’actif ou un passif réduit. Le crédit indique une entrée d’actif ou un passif accru. Le solde s’ajuste après chaque mouvement.

Le journal comptable note les opérations dans l’ordre chronologique. Le grand livre les classe par compte. Par exemple, les TVA (44566 et 44571) proviennent des écritures du journal.

Infographie du grand livre comptable » />

Infographie du grand livre comptable » />

L’équation Actif = Passif + Capitaux propres est respectée. L’apport en capital de 5 000 € renforce l’actif (banque) et modifie le passif (capital), illustrant l’équilibre comptable. Les fournitures (200 € sur le compte 606) réduisent l’actif (compte 512) et les capitaux propres via une charge. Les ventes (1 000 € sur le compte 706) augmentent l’actif (clients) et les capitaux propres via une recette.

Comment interpréter les informations du grand livre ?

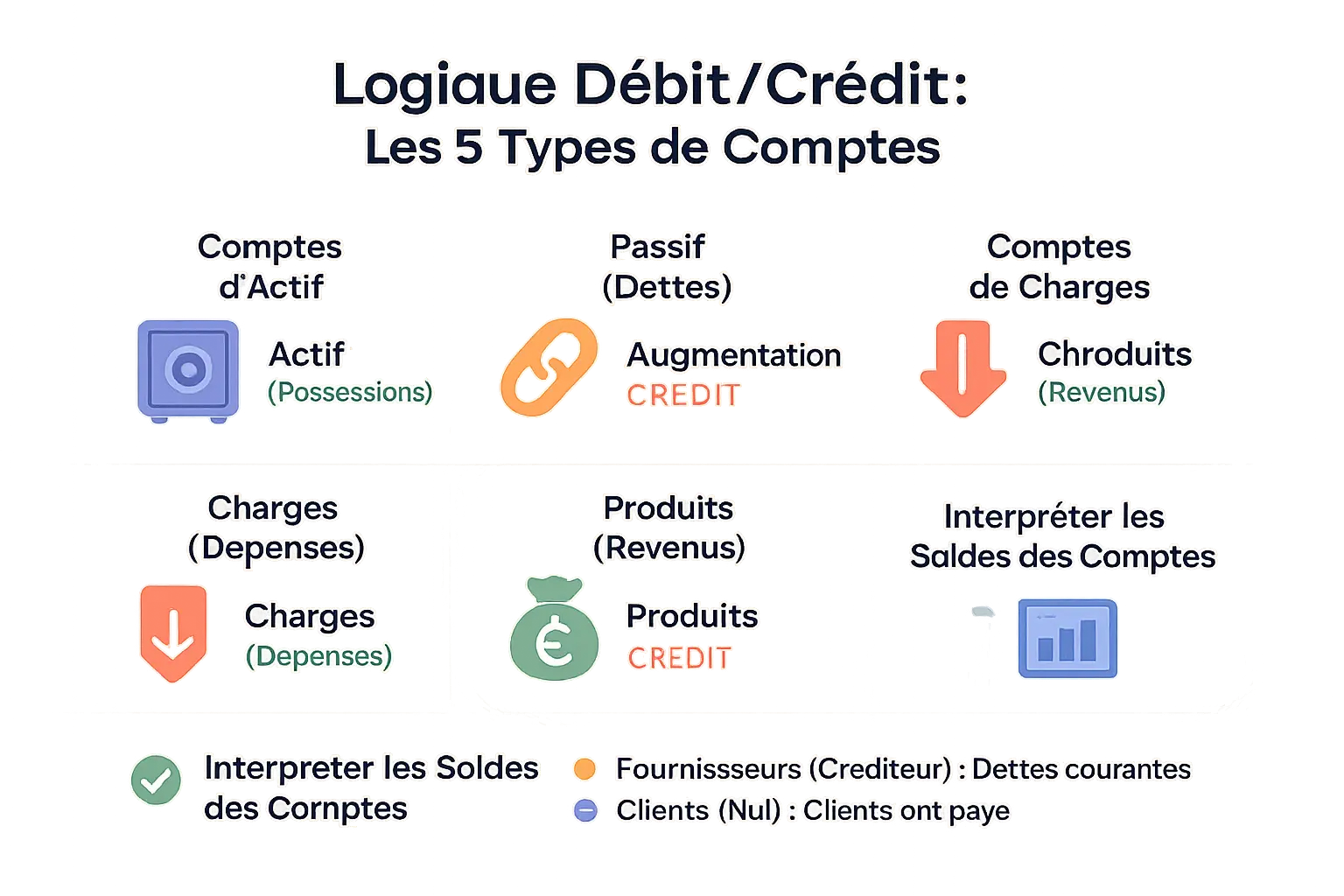

Comprendre la logique débit/crédit pour les 5 types de comptes

Le grand livre repose sur la partie double, un principe où chaque opération a une double incidence. Selon la CNUCED, cette méthode garantit un équilibre permanent entre les flux entrants et sortants.

Voici les règles clés pour les 5 catégories de comptes :

- Comptes d’Actif (ce que l’entreprise possède) : une augmentation est au débit (ex: entrée d’argent en banque).

- Comptes de Passif (ce que l’entreprise doit) : une augmentation est au crédit (ex: une nouvelle dette fournisseur).

- Comptes de Capitaux Propres : fonctionnent comme le passif, une augmentation est au crédit (ex: apport en capital).

- Comptes de Charges (les dépenses) : une augmentation est toujours au débit.

- Comptes de Produits (les revenus) : une augmentation est toujours au crédit.

Que vous dit réellement le solde d’un compte ?

Les soldes du grand livre ne sont pas juste des chiffres : ils traduisent la réalité financière. Par exemple :

- Un solde débiteur pour le compte « Banque » signifie que vous avez de la trésorerie disponible.

- Un solde créditeur pour « Fournisseurs » indique des dettes en cours.

- Un solde nul pour « Clients » signifie que toutes les factures sont réglées.

Ces données, structurées chronologiquement, révèlent des tendances : retards de paiement, croissance des recettes, ou risques de trésorerie. Elles permettent aussi de vérifier l’équation comptable Actif = Passif + Capitaux Propres, en croisant les mouvements des différents comptes.

Le grand livre complète le journal comptable : les opérations sont d’abord saisies dans ce dernier, puis reportées par compte dans le grand livre. Ce croisement facilite le contrôle et la préparation des états financiers comme le bilan ou le compte de résultat.

Quelles sont vos obligations et les bonnes pratiques de tenue ?

Le grand livre est-il toujours obligatoire ?

Le grand livre comptable est obligatoire pour les entreprises soumises à la comptabilité d’engagement. Ce document central sert de base au bilan et au compte de résultat. Il doit être inaltérable, sans lignes vides, et conservé 10 ans. Les erreurs dans sa tenue peuvent entraîner des pénalités allant jusqu’à 10 000 € selon l’article 1734 du Code général des impôts.

Les micro-entrepreneurs sont exemptés de cette obligation, mais doivent tenir un livre des recettes chronologique avec mentions obligatoires (date, montant, mode de règlement). Les commerçants et artisans doivent aussi conserver un registre des achats. Ces documents simplifiés doivent être inaltérables et conservés 10 ans.

Quelles sont les erreurs à éviter pour un grand livre fiable ?

Pour garantir la fiabilité de votre grand livre, évitez :

- L’inaltérabilité : Corrigez les erreurs par contre-écriture (ex: un achat mal enregistré), jamais par rature. Par exemple, un achat de 1 000 € noté à 100 € doit être rectifié par une écriture inverse, puis une nouvelle saisie correcte.

- La continuité : Aucun espace vide pour éviter les insertions tardives. Toute page doit être remplie séquentiellement, sans saut de ligne.

- Le lettrage : Associez systématiquement factures et règlements pour respecter l’équation comptable (actif = passif + capitaux propres). Cela permet de suivre les soldes créditeurs/débiteurs.

Pour éviter ces erreurs, confier cette tâche à un expert-comptable ou utiliser un logiciel fiable. Ces solutions limitent les risques de non-conformité et détectent immédiatement les incohérences financières. Les logiciels automatisés vérifient aussi l’équilibre entre débits et crédits à chaque saisie.

Le grand livre comptable est bien plus qu’une obligation légale : c’est l’outil clé pour suivre vos finances, assurer la fiabilité et guider les décisions. En l’utilisant, vous transformez des données en informations stratégiques. Pour simplifier sa tenue, recourez à un logiciel ou confiez à un expert-comptable.

FAQ

Comment établir un grand livre comptable correctement ?

Pour créer un grand livre, commencez par reporter les écritures du journal comptable dans les comptes correspondants. Classez les comptes selon le plan comptable (numéros 1 à 7). Incluez pour chaque opération : la date, le libellé, le montant (débit ou crédit), le solde mis à jour, et la référence à la pièce justificative. Il est important de conserver ce document pendant 10 ans et de l’organiser en colonnes pour garantir une lecture claire. Utilisez un logiciel de comptabilité pour automatiser le processus.

Quels sont les types principaux de grands livres ?

Le grand livre se divise en deux catégories : le grand livre général et les grands livres auxiliaires. Le grand livre général regroupe les comptes des classes 1 à 7 (actif, passif, capitaux propres, charges, produits). Les grands livres auxiliaires détaillent des comptes spécifiques comme « Clients » (compte 411) ou « Fournisseurs » (compte 401) pour éviter de surcharger le grand livre général. Ces auxiliaires sont centralisés mensuellement dans le grand livre principal.

Quels sont les 5 grands comptes essentiels du grand livre ?

Les comptes du grand livre suivent le plan comptable général, mais les 5 catégories principales sont : 1. Actif (ex : compte 512 – Banque) : ce que l’entreprise possède. 2. Passif (ex : compte 401 – Fournisseurs) : ce qu’elle doit. 3. Capitaux propres (ex : compte 101 – Capital) : apports des associés. 4. Charges (ex : compte 606 – Achats) : dépenses. 5. Produits (ex : compte 706 – Prestations) : revenus. Chaque compte suit la logique débit/crédit pour refléter les mouvements financiers.

Quels sont les grands livres les plus utilisés ?

Les grands livres les plus répandus sont le grand livre général et les livres auxiliaires. Le premier centralise tous les comptes principaux (classes 1 à 7), tandis que les auxiliaires détaillent des postes spécifiques comme les comptes clients (411), fournisseurs (401), ou TVA (445). Ces auxiliaires sont utiles pour les entreprises avec de nombreuses opérations similaires. Le grand livre général reste obligatoire, contrairement aux auxiliaires, qui facilitent la gestion interne.

Comment tracer un grand livre comptable étape par étape ?

Pour tracer un grand livre, commencez par enregistrer les opérations dans le journal comptable, puis reportez-les par compte dans le grand livre. Par exemple, un achat de fournitures (200 € HT + 40 € TVA) est inscrit dans les comptes « Fournitures » (606) au débit et « TVA déductible » (44566) au débit, avec un crédit dans « Banque » (512). Chaque ligne précise la date, le libellé, et le solde. L’objectif est de centraliser les mouvements pour contrôler les soldes et préparer des états financiers fiables.

Quels sont les trois livres comptables obligatoires ?

Les trois livres à tenir sont : 1. Le livre-journal : il enregistre toutes les opérations dans l’ordre chronologique. 2. Le grand livre : il classe les écritures par compte pour une analyse détaillée. 3. Le livre d’inventaire : il liste les actifs, passifs, et résultats annuels. Ces documents sont légalement requis pour la plupart des entreprises, sauf les micro-entrepreneurs, dispensés du grand livre mais soumis à un registre simplifié (recettes et achats si nécessaire).

Quelle est la différence entre le journal et le grand livre comptable ?

Le journal recueille les opérations dans l’ordre chronologique, comme un « journal de bord ». Le grand livre, lui, classe ces mêmes opérations par compte, un peu comme un classement thématique. Par exemple, un achat de fournitures est d’abord noté dans le journal, puis reporté dans les comptes « Fournitures » (606) et « Banque » (512). Le premier est donc la source de données, le second leur organisation pour le contrôle et la synthèse.

Quels sont les 5 documents comptables clés ?

Les cinq documents essentiels sont : 1. Livre-journal : suivi chronologique des opérations. 2. Grand livre : détails par compte pour le contrôle. 3. Livre d’inventaire : état des actifs et passifs. 4. Balance comptable : synthèse des soldes pour vérifier l’équilibre débit/crédit. 5. États financiers (bilan, compte de résultat, annexe) : restitution pour les tiers. Ces documents forment la base d’une comptabilité rigoureuse et légale.

La TVA est-elle déductible dans le grand livre comptable ?

Oui, la TVA déductible est bien enregistrée dans le grand livre. Pour un achat de fournitures (200 € HT + 40 € TVA), la TVA est inscrite au débit du compte 44566 (« TVA déductible sur autres biens »). Cela permet d’identifier les montants récupérables auprès de l’administration fiscale. À l’inverse, la TVA collectée (ex : 200 € sur une facture) est créditée au compte 44571, reflétant ce que l’entreprise doit reverser. Ces comptes TVA facilitent le calcul du solde net à déclarer.