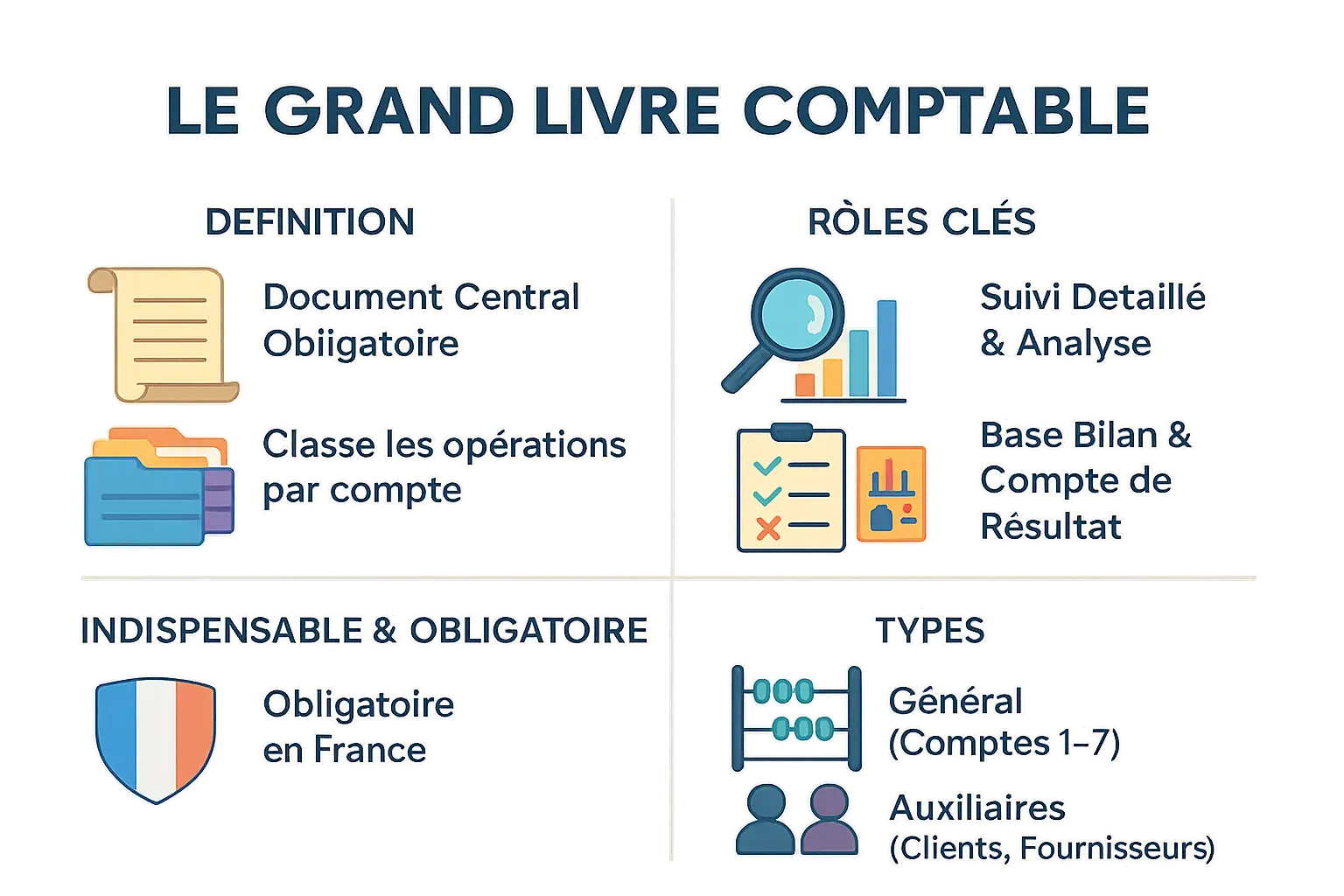

L’essentiel à retenir : Le grand livre comptable, registre obligatoire en France, centralise les opérations financières par compte. Il permet un suivi précis, la détection d’erreurs et sert de base au bilan et compte de résultat. Sa conservation 10 ans garantit traçabilité légale, cruciale pour l’entreprise, selon le Plan Comptable Général.

Avez-vous du mal à décrypter la comptabilité grand livre exemple ? Ce guide pratique vous offre une explication claire et un cas concret pour tout comprendre en détail. Grâce à un modèle structuré (date, journal, débit, crédit, solde), découvrez comment organiser vos données financières, éviter les erreurs et maîtriser les bases de la comptabilité. Apprenez à classer les opérations selon le Plan Comptable Général (PCG), vérifier les soldes des comptes et préparer bilan et compte de résultat. Un exemple concret (encaissement client, paiement de salaires) montre son utilisation quotidienne, sans oublier les obligations légales comme la conservation sur 10 ans.

- Qu’est-ce que le grand livre comptable et pourquoi est-il indispensable ?

- Comment lire et comprendre un exemple de grand livre ?

- Quelle est la place du grand livre dans le cycle comptable ?

- Quels sont les 5 types de comptes fondamentaux à suivre ?

- Comment créer et tenir un grand livre comptable aujourd’hui ?

Qu’est-ce que le grand livre comptable et pourquoi est-il indispensable ?

Vous avez du mal à maîtriser vos finances d’entreprise ? Le grand livre comptable est l’outil central pour structurer vos données financières. Ce registre obligatoire, bien que technique, est logique et essentiel pour piloter votre activité en toute sécurité.

Le grand livre comptable centralise toutes les transactions financières d’une entreprise, organisées par compte selon le Plan Comptable Général (PCG). À l’inverse du journal comptable (qui classe les opérations chronologiquement), il permet un suivi précis par classe de comptes (classes 1 à 7 du PCG). C’est un outil de contrôle et d’analyse incontournable.

Sa structure offre trois avantages principaux :

- Il détecte les erreurs via un contrôle croisé des écritures ;

- Il sert de base aux états financiers (bilan, compte de résultat) ;

- Il est légalement obligatoire pour la plupart des entreprises en France.

En France, le grand livre doit être conservé 10 ans (articles R123-173 et suivants du Code de commerce). Son absence expose à des sanctions fiscales ou pénales, comme le souligne Sage, référence fiable sur le sujet.

Chaque compte (ex. : « 411 Clients » ou « 512 Banques ») reprend les écritures du journal avec quatre éléments clés :

- Date et libellé de l’opération ;

- Références justificatives ;

- Montants débités ou crédités ;

- Solde mis à jour après chaque écriture.

Cette structure garantit une traçabilité irréprochable.

Le grand livre se divise en deux types :

- Grand livre général : regroupe les comptes de classes 1 à 7 (actifs, passifs, charges, produits) ;

- Grands livres auxiliaires : détails des comptes clients (411) ou fournisseurs (401), centralisés mensuellement dans le grand livre général.

Cette organisation simplifie l’analyse des créances et dettes.

En centralisant vos données, ce registre devient votre allié pour vérifier l’équilibre des écritures (débit = crédit) et anticiper les risques. C’est aussi un outil clé pour votre expert-comptable lors de la clôture annuelle.

Comment lire et comprendre un exemple de grand livre ?

Vous avez besoin de comprendre le grand livre mais vous ne savez pas par où commencer ?

Voici une explication claire et un exemple concret pour maîtriser ce registre comptable central, qui recense toutes les transactions organisées par compte. Cet outil est indispensable pour le contrôle et l’analyse financière.

Voici les informations essentielles à retrouver dans le grand livre :

- Le numéro et l’intitulé du compte (selon le Plan Comptable Général)

- La date de l’opération

- Le libellé de l’écriture

- La référence à la pièce justificative (ex: facture n°F2024-001)

- Le montant au débit et au crédit

- Le solde du compte après chaque opération

| Exemple de Grand Livre – Compte 512 Banque | ||||||

|---|---|---|---|---|---|---|

| Date | Journal | Libellé de l’opération | Réf. Pièce | Débit (€) | Crédit (€) | Solde (€) |

| 01/01/N | – | Solde à nouveau | – | – | – | 10 000 (Cr) |

| 05/01/N | VTE | Encaissement client Martin | F2024-001 | 1 500 | – | 11 500 (Cr) |

| 10/01/N | ACH | Paiement fournisseur Dubois | FF2024-015 | – | 800 | 10 700 (Cr) |

| 31/01/N | OD | Virement salaires Janvier | BV01 | – | 4 000 | 6 700 (Cr) |

L’exemple montre le compte « 512 – Banque ». La première ligne indique un solde initial de 10 000 € au crédit. Ce solde sert de base pour les opérations du mois.

Le 5 janvier, l’entreprise encaisse 1 500 € (facture F2024-001), portant le solde à 11 500 €. Le 10 janvier, un paiement de 800 € réduit le solde à 10 700 €. Enfin, un virement de 4 000 € pour les salaires diminue le solde à 6 700 €.

Chaque écriture provient d’abord du journal avant d’être reportée dans le grand livre. Ce classement par compte permet un suivi précis des mouvements financiers. Notez que les codes comme « VTE » ou « ACH » renvoient au journal d’origine (Vente ou Achat), facilitant le croisement des informations.

Le principe de la partie double assure l’équilibre : la somme des débits égale toujours celle des crédits. C’est la base de la cohérence comptable. Par exemple, l’encaissement client (1 500 € au débit) correspond à un crédit équivalent sur un compte de recettes.

Les « comptes en T » simplifient la visualisation. Sous forme de T, les débits apparaissent à gauche et les crédits à droite. Cet outil pédagogique est fréquemment utilisé pour former les comptables, car il rend immédiatement évident tout déséquilibre entre les deux côtés.

Ce registre obligatoire permet d’établir les états financiers comme le bilan et le compte de résultat. Il conserve une trace chronologique de toutes les opérations de l’entreprise. Sans lui, le passage aux états financiers serait impossible.

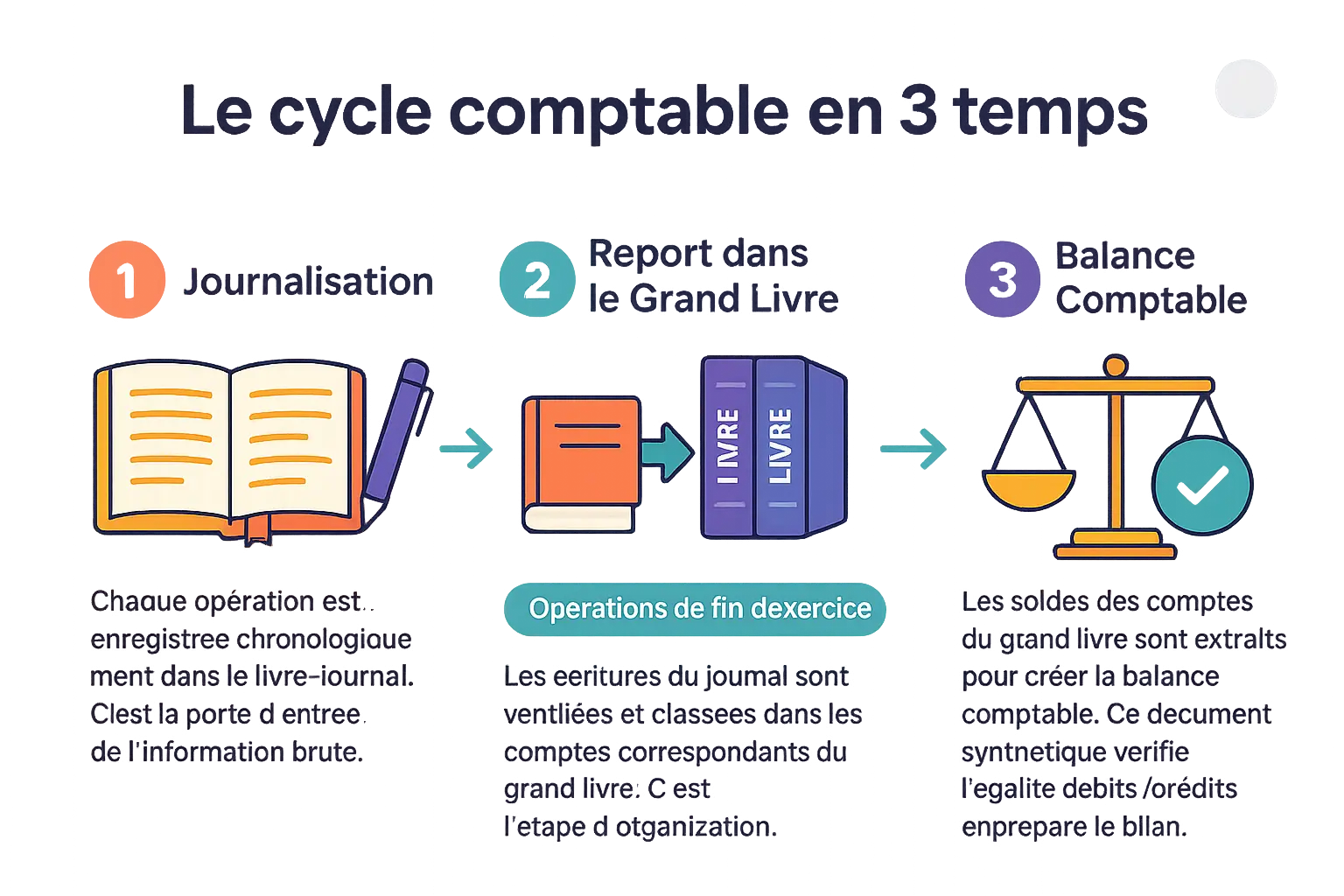

Quelle est la place du grand livre dans le cycle comptable ?

Vous avez déjà eu du mal à retrouver une opération comptable ? Le grand livre résout ce problème. Voyons son rôle central dans le cycle comptable.

Le cycle suit trois étapes clés pour structurer les données financières :

- Journalisation : Les opérations s’enregistrent dans le livre-journal, comme une liste de courses notée au fur et à mesure. Ce document note chaque transaction (date, montants, comptes débités/crédités) selon le principe de la partie double.

- Report dans le grand livre : Les écritures du journal sont ventilées par compte. Par exemple, un achat de matériel est reporté dans le compte « Immobilisations », tandis que la dette associée va dans « Fournisseurs ». Ce classement par catégories facilite le suivi des soldes.

- Balance comptable : Les soldes du grand livre forment la balance. Elle vérifie l’équilibre débit/crédit et prépare les états financiers. Si les totaux divergent, l’erreur est corrigée en remontant au journal initial.

Ce processus assure cohérence : le journal capture les faits, le grand livre les classe, la balance valide la logique. Une erreur de paiement fournisseur serait ainsi détectée via la balance.

En fin d’exercice, le cut-off utilise le grand livre pour clore les comptes. Les charges étalées (ex : loyer mensuel) sont ajustées dans le grand livre, garantissant une image précise de la situation financière.

Le grand livre est donc central : il classe les données du journal, vérifie les équilibres via la balance et prépare les états financiers. Obligatoire pendant 10 ans, il est indispensable pour un bilan fiable.

Une utilisation rigoureuse de ce cycle réduit les erreurs et répond aux obligations légales, qu’il soit manuel ou numérique.

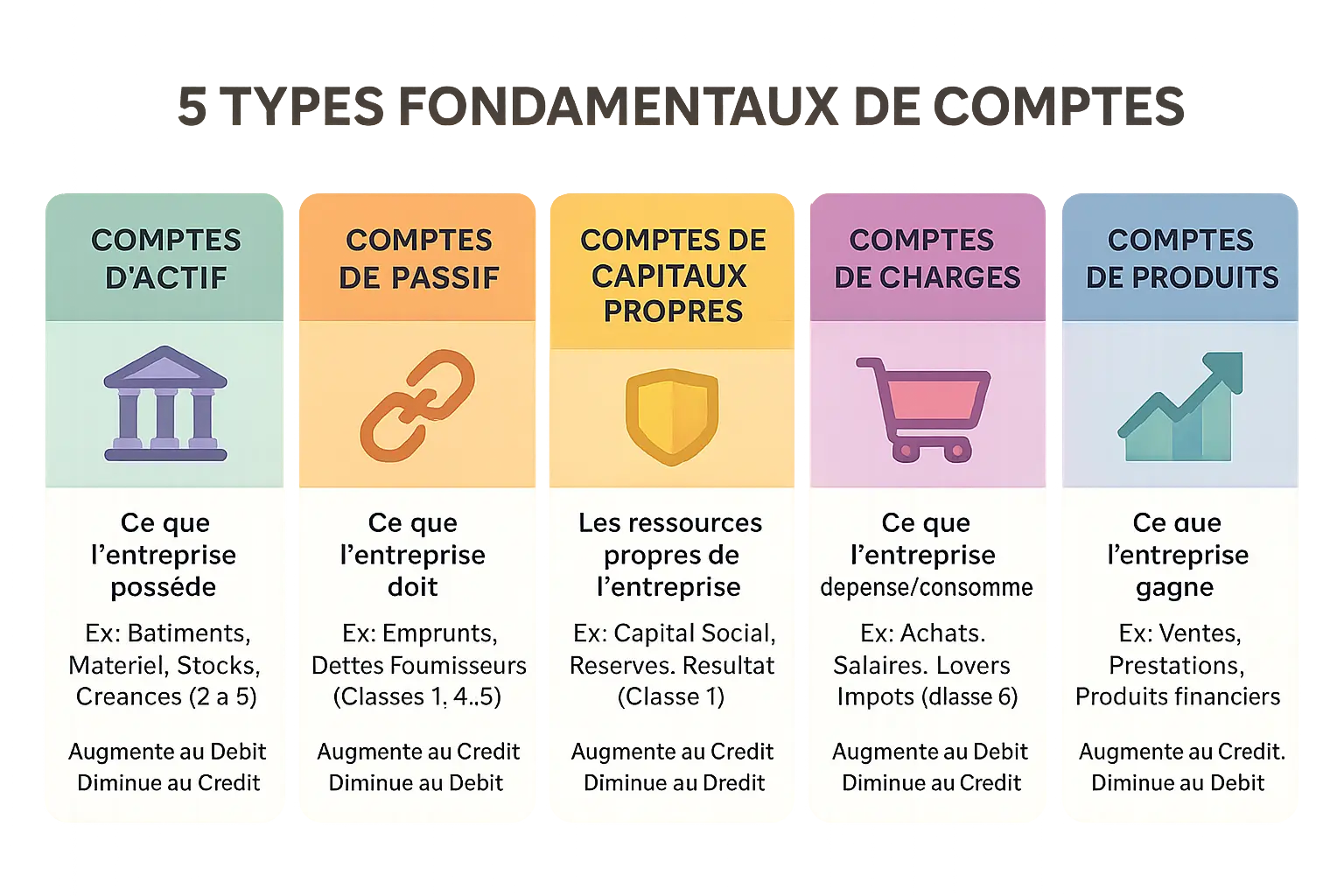

Quels sont les 5 types de comptes fondamentaux à suivre ?

Vous trouvez la comptabilité complexe ? Vous n’êtes pas seul. Pourtant, tout repose sur 5 catégories de comptes accessibles. Ces piliers structurés par le Plan Comptable Général (PCG) simplifient le suivi financier. Découvrez-les étape par étape.

- Les comptes d’Actif (Classe 2 à 5) : Ce que l’entreprise possède (bâtiments, matériel, stocks, créances clients, argent en banque). Exemples : Compte 218 (Matériel informatique), Compte 512 (Banque). Un actif augmente au débit et diminue au crédit.

- Les comptes de Passif (Classe 1, 4, 5) : Ce que l’entreprise doit (emprunts, dettes fournisseurs, dettes sociales et fiscales). Exemples : Compte 401 (Fournisseurs), Compte 164 (Emprunts). Un passif augmente au crédit et diminue au débit.

- Les comptes de Capitaux Propres (Classe 1) : Les ressources propres de l’entreprise (capital social, réserves, résultat de l’exercice). Exemple : Compte 101 (Capital social). Comme le passif, ils augmentent au crédit et diminuent au débit.

- Les comptes de Charges (Classe 6) : Ce que l’entreprise dépense pour fonctionner (achats, salaires, loyers, impôts). Exemple : Compte 607 (Achats de marchandises). Une charge augmente au débit et diminue au crédit.

- Les comptes de Produits (Classe 7) : Ce que l’entreprise gagne via son activité (ventes, prestations, produits financiers). Exemple : Compte 707 (Ventes de marchandises). Un produit augmente au crédit et diminue au débit.

Comprendre ces règles évite les erreurs courantes. Par exemple, si votre compte banque (Actif, Classe 5) se voit crédité, cela signifie une sortie d’argent. Un compte fournisseur (Passif, Classe 4) crédité indique une dette en hausse. Ces principes sont universels, validés par le PCG.

En structurant vos données dans ces 5 catégories, vous transformez des écritures comptables en états financiers clairs. C’est grâce à cette logique que le grand livre équilibre bilan et compte de résultat. Une erreur de classement fausse vos analyses : ne sous-estimez pas cette base. Les experts-comptables l’utilisent quotidiennement pour garantir la fiabilité des chiffres.

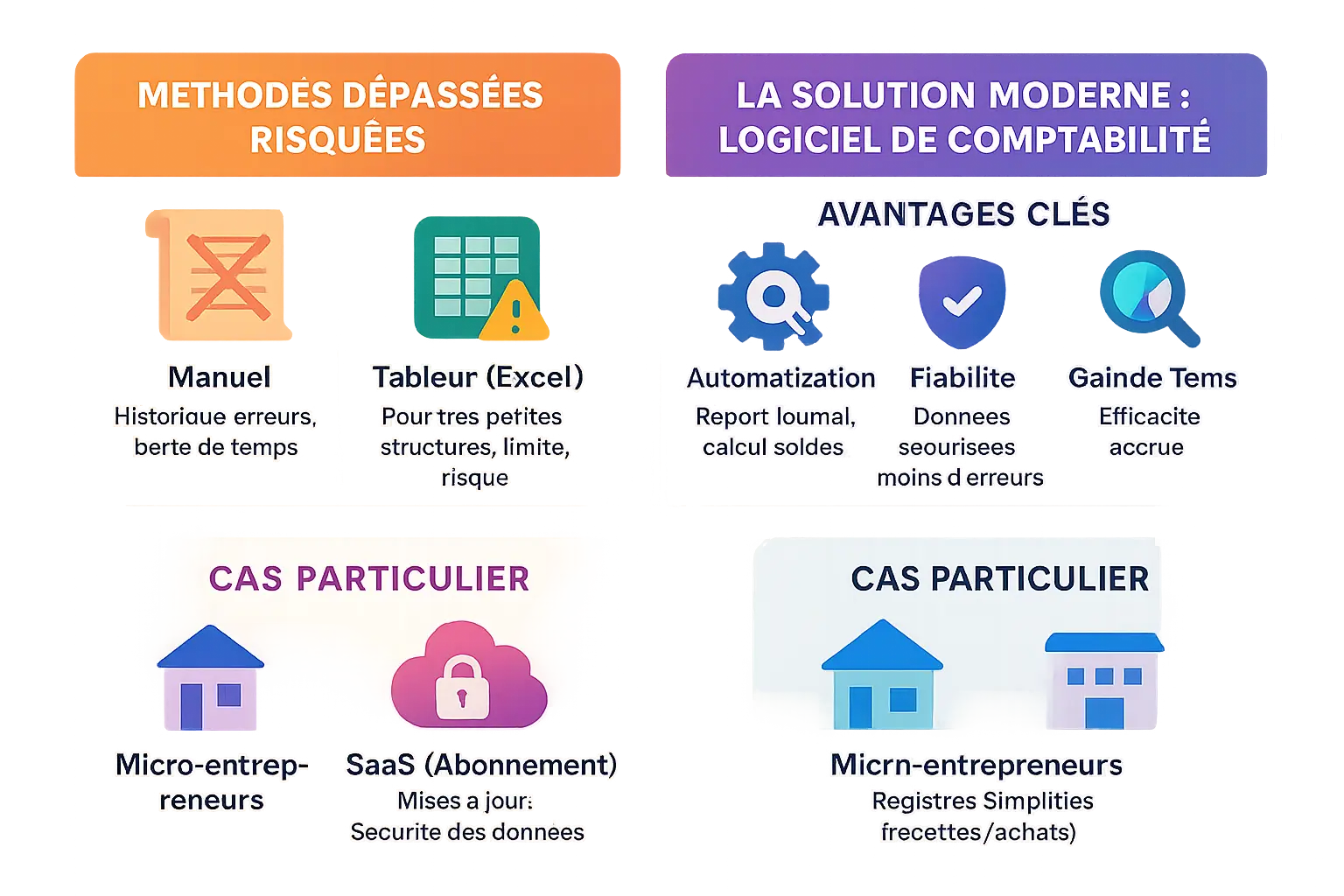

Comment créer et tenir un grand livre comptable aujourd’hui ?

Vous souhaitez organiser efficacement votre grand livre comptable ? La méthode manuelle est dépassée. Elle génère des erreurs fréquentes, comme des calculs incorrects ou des doublons, et prend trop de temps, surtout pour des structures modernes à flux de transactions élevés.

Pour les très petites structures, la comptabilité sur Excel pourrait être envisagée. Cependant, ce système reste limité. Il manque de fiabilité pour des volumes importants et expose aux risques de perte ou de modification accidentelle. Par exemple, un décalage de colonnes peut altérer des formules clés. Découvrez une solution plus adaptée sur la comptabilité sur Excel.

Le recours à un logiciel de comptabilité s’impose comme la solution la plus fiable. Ces outils automatisent le report depuis le journal, calculent les soldes en temps réel et garantissent la cohérence des données. Vous gagnez du temps et simplifiez le partage avec votre expert-comptable. L’automatisation réduit les erreurs humaines et permet un suivi immédiat des mouvements par compte.

Les fonctionnalités modernes, comme les « dimensions » (analyse par projet ou département), permettent une gestion fine sans complexifier le plan comptable. Selon Microsoft, ces outils améliorent la traçabilité et la prise de décision. Par exemple, vous pouvez isoler les dépenses liées à un projet précis, sans impact sur la structure principale du grand livre.

Pour une mise à jour constante, optez pour un logiciel comptable en abonnement (SaaS). Cela assure des fonctionnalités actualisées et une sécurité optimale de vos données financières. Les solutions cloud permettent un accès à distance, des mises à jour automatiques et une sauvegarde en temps réel, idéal pour les équipes mobiles ou les entreprises en croissance.

Les micro-entrepreneurs utilisent des registres simplifiés (livre des recettes/recettes et registre des achats). Ces documents, moins complets que le grand livre, restent adaptés à leur faible volume d’opérations. Le livre des recettes doit enregistrer chaque encaissement avec date, montant et mode de règlement, conservé 10 ans. Bien que simplifiés, ces registres exigent la même rigueur que le grand livre pour les mentions obligatoires.

Le grand livre comptable structure votre gestion. Il compile toutes les opérations, sert au bilan et au contrôle des écritures. Automatiser sa tenue avec un logiciel améliore fiabilité et rapidité. Maîtriser les 5 types de comptes en fait un outil d’analyse. Adaptez votre méthode pour une comptabilité claire et conforme.

FAQ

Comment présenter le grand livre en comptabilité ?

Pour présenter le grand livre en comptabilité, il est important de suivre une structure claire et organisée. Chaque compte est généralement présenté sous forme de tableau avec une colonne débit à gauche et une colonne crédit à droite. Le grand livre doit inclure le numéro et l’intitulé du compte, la date de l’opération, le libellé, la référence à la pièce comptable associée, le montant (débit ou crédit), le solde du compte après chaque opération, ainsi que le code du lettrage. L’ordre des comptes suit celui du Plan Comptable Général (PCG) et les opérations au sein de chaque compte sont classées chronologiquement. Cette présentation permet un suivi précis et facilite le contrôle des écritures.

Quels sont les 5 comptes du grand livre ?

Le grand livre recense plusieurs comptes, mais on peut les regrouper en 5 grandes catégories : les comptes d’actif (comme les immobilisations, les créances clients), les comptes de passif (comme les emprunts ou les dettes fournisseurs), les comptes de capitaux propres (comme le capital social ou les réserves), les comptes de charges (comme les salaires ou les loyers) et enfin les comptes de produits (comme les ventes ou les prestations). Ces catégories permettent de structurer la comptabilité et de suivre efficacement les flux financiers de l’entreprise.

Qu’est-ce qu’un grand livre en comptabilité ?

Le grand livre en comptabilité est un document centralisateur et obligatoire qui recense toutes les transactions financières d’une entreprise, triées par compte. Contrairement au journal comptable, qui enregistre les opérations de manière chronologique, le grand livre classe ces données par compte, ce qui permet un suivi détaillé et une analyse précise. Cet outil est essentiel pour vérifier l’origine et la destination des flux financiers, repérer d’éventuelles erreurs et constituer la base des documents de synthèse comme le bilan ou le compte de résultat.

Quels comptes figurent au grand livre ?

Le grand livre contient tous les comptes utilisés par une entreprise, organisés selon le Plan Comptable Général (PCG). On y retrouve les comptes d’actif (comme les comptes bancaires ou les stocks), les comptes de passif (comme les emprunts ou les dettes), les comptes de capitaux propres (comme les réserves), les comptes de charges (comme les achats ou les frais de personnel) et les comptes de produits (comme les ventes ou les subventions). Ces comptes permettent de structurer les données financières et de suivre précisément les mouvements d’argent.

Comment enregistrer les opérations dans le grand livre ?

Pour enregistrer les opérations dans le grand livre, vous devez d’abord reporter les écritures du livre-journal dans les comptes correspondants du grand livre. Chaque opération est enregistrée chronologiquement dans le grand livre, avec les mentions obligatoires : date, libellé, référence à la pièce comptable, montant (en débit ou crédit), solde du compte après chaque opération, ainsi que le code du lettrage. L’objectif est de respecter le principe de la partie double, où chaque montant est inscrit deux fois : une fois au débit d’un compte et une fois au crédit d’un autre compte. Ce processus permet de garantir l’équilibre entre les débits et les crédits.

Quelle est la différence entre la balance et le grand livre ?

La différence entre la balance et le grand livre réside dans leur rôle et leur niveau de détail. Le grand livre est un registre complet qui recense toutes les opérations financières d’une entreprise, classées par compte. Il permet de suivre chaque mouvement en détail et constitue la base de la comptabilité. En revanche, la balance est un document de synthèse qui présente les soldes de tous les comptes du grand livre à une date donnée. Elle sert à vérifier l’équilibre entre les débits et les crédits et prépare l’élaboration du bilan et du compte de résultat. En résumé, le grand livre est le fondement, tandis que la balance est une synthèse.

Pourquoi l’ensemble des comptes s’appelle encore aujourd’hui un grand livre ?

L’ensemble des comptes s’appelle encore aujourd’hui un grand livre car ce terme illustre son importance historique et sa fonction centrale dans la comptabilité. Le grand livre regroupe toutes les informations financières de l’entreprise, organisées par compte, ce qui en fait une référence unique et indispensable. Ce nom remonte à l’époque où ces documents étaient rédigés manuellement dans de gros registres, d’où l’expression « grand livre ». Même si les outils ont évolué (logiciels, tableaux électroniques), le terme est resté en raison de son ancrage dans la pratique comptable et de son rôle central dans la gestion financière.